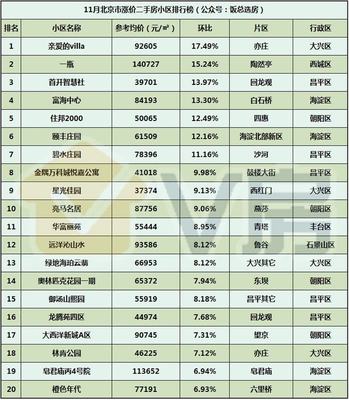

在北京這座房價高企的城市,總價300萬元的預(yù)算看似有限,但通過合理規(guī)劃和選擇,依然有機會實現(xiàn)安家夢想。本文將從區(qū)域選擇、房源類型、購房策略及注意事項等方面,為您提供詳細指南,助您高效購房。

一、明確購房區(qū)域:聚焦郊區(qū)及新興板塊

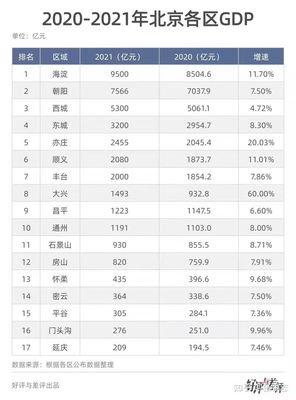

- 優(yōu)先考慮五環(huán)外區(qū)域:如大興、通州、昌平、房山等,這些區(qū)域房價相對較低,配套日益完善,且部分區(qū)域有地鐵覆蓋,通勤便利。

- 關(guān)注政策性住房集中區(qū):例如共有產(chǎn)權(quán)房或限競房項目,這些房源價格受政府調(diào)控,總價可控,適合剛需群體。

- 新興發(fā)展板塊:如亦莊經(jīng)濟技術(shù)開發(fā)區(qū)、順義后沙峪等,產(chǎn)業(yè)支撐強,未來升值潛力較大。

二、房源類型選擇:權(quán)衡新房與二手房

- 新房:總價300萬元在北京可關(guān)注小戶型新房,如一居或緊湊兩居,面積在50-70平方米左右。新房優(yōu)勢在于戶型現(xiàn)代、稅費簡單,但交房周期長,需耐心等待。

- 二手房:選擇房齡較老但位置便利的二手房,如90年代建成的公房或經(jīng)適房,這些房源單價低,且周邊配套成熟。注意評估裝修成本和貸款限制(房齡影響貸款年限)。

三、購房策略:精打細算與靈活融資

- 首付規(guī)劃:北京首套房首付比例一般為35%(政策可能調(diào)整,需實時核實),300萬總價首付約105萬元。預(yù)留額外費用如稅費、中介費(二手房)等,總準備資金建議在120萬元左右。

- 貸款優(yōu)化:選擇公積金與商業(yè)貸款組合,降低利息支出。公積金貸款額度最高120萬元(視繳存情況),剩余部分使用商貸。

- 抓住市場時機:關(guān)注樓市淡季或開發(fā)商促銷活動,二手房可議價空間大,多看房、多比較。

四、注意事項:規(guī)避風險,保障權(quán)益

- 核實房源資質(zhì):確保房產(chǎn)無抵押、查封等問題,新房查驗“五證”(建設(shè)用地規(guī)劃許可證等),二手房通過正規(guī)中介交易。

- 評估生活成本:考慮物業(yè)費、供暖費及通勤費用,選擇性價比高的社區(qū)。

- 長期規(guī)劃:如果預(yù)算有限,可優(yōu)先購買小戶型作為過渡,未來再置換;或考慮與家人合作購房。

總價300萬元在北京買房雖具挑戰(zhàn),但通過聚焦郊區(qū)、選擇合適房源類型,并靈活運用貸款政策,完全可以實現(xiàn)。建議購房者提前做好資金準備,多方咨詢專業(yè)人士,并保持理性心態(tài)。收藏本文,隨時參考,祝您早日安家北京!